La estabilidad financiera no depende únicamente de cuánto dinero gana una persona, sino también de qué tan preparada está para enfrentar situaciones inesperadas. A lo largo de la vida pueden surgir imprevistos como la pérdida de empleo, una enfermedad, una reparación urgente en el hogar o el coche, o cualquier gasto inesperado que altere el presupuesto mensual. En estos casos, contar con un fondo de emergencia puede marcar la diferencia entre superar el problema con tranquilidad o caer en deudas difíciles de pagar.

Un fondo de emergencia es una cantidad de dinero reservada exclusivamente para cubrir gastos imprevistos. No se utiliza para compras planificadas ni para caprichos, sino únicamente para situaciones que realmente lo requieran. Tener este respaldo económico no solo protege la estabilidad financiera, sino que también reduce el estrés y permite tomar decisiones con mayor seguridad.

¿Qué es un fondo de emergencia?

Un fondo de emergencia es un ahorro destinado a cubrir situaciones inesperadas que afectan las finanzas personales. Este dinero debe mantenerse separado del resto del ahorro o de las cuentas destinadas al gasto diario.

La principal característica de este fondo es que debe ser fácilmente accesible, ya que en una emergencia el dinero debe estar disponible de inmediato. Sin embargo, al mismo tiempo conviene mantenerlo en una cuenta separada para evitar utilizarlo en gastos innecesarios.

El objetivo del fondo de emergencia es actuar como una red de seguridad financiera. Cuando surge un problema económico inesperado, el fondo permite afrontarlo sin recurrir a préstamos, tarjetas de crédito o endeudamiento.

¿Por qué es importante tener un fondo de emergencia?

Muchas personas viven al día y utilizan prácticamente todo su salario para cubrir gastos mensuales. Esto puede funcionar mientras todo marcha bien, pero se vuelve muy problemático cuando aparece un gasto inesperado.

Contar con un fondo de emergencia ofrece varios beneficios importantes.

Protección ante imprevistos

Los imprevistos forman parte de la vida. Una avería del coche, una reparación en casa o una factura médica pueden aparecer en cualquier momento. Tener dinero reservado evita que estas situaciones se conviertan en un problema financiero mayor.

Evita el endeudamiento

Sin un fondo de emergencia, muchas personas recurren a préstamos o tarjetas de crédito para cubrir gastos urgentes. Esto puede generar intereses elevados y provocar una espiral de deuda difícil de controlar.

Reduce el estrés financiero

Saber que existe un respaldo económico proporciona tranquilidad y seguridad. Las decisiones se toman con más calma cuando se sabe que existe una reserva para momentos difíciles.

Permite mantener el estilo de vida

Si ocurre una pérdida temporal de ingresos, el fondo de emergencia permite seguir cubriendo los gastos básicos mientras se busca una solución.

¿Cuánto dinero debería tener un fondo de emergencia?

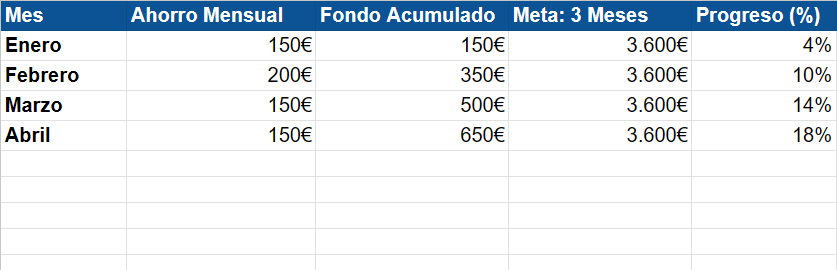

La cantidad ideal depende de la situación personal de cada individuo, pero la mayoría de los expertos en finanzas recomienda ahorrar entre tres y seis meses de gastos básicos.

Por ejemplo, si una persona necesita aproximadamente 1.200 euros al mes para cubrir gastos esenciales como vivienda, comida, transporte y servicios, su fondo de emergencia debería estar entre:

- 3.600 euros (3 meses de gastos)

- 7.200 euros (6 meses de gastos)

Las personas con trabajos más estables pueden sentirse cómodas con tres meses de gastos, mientras que quienes tienen ingresos variables o trabajan por cuenta propia pueden preferir un fondo más grande.

| Nivel de Seguridad | Meses de Gastos | Perfil Sugerido | Ejemplo (Gasto 1.200€) |

| Básico | 1 mes | Estudiantes o jóvenes viviendo en casa. | 1.200€ |

| Estándar | 3 meses | Empleados fijos sin cargas familiares. | 3.600€ |

| Seguridad Alta | 6 meses | Familias con hijos o hipoteca. | 7.200€ |

| Máxima Paz | 12 meses | Autónomos o sectores con mucho paro. | 14.400€ |

¿Fondo de emergencia o pagar deudas?

Esta es la gran pregunta: ¿debo ahorrar para situaciones inesperadas aunque tenga deudas con el banco? En el caso de tener deudas con un tipo de interés elevado como con las tarjetas tipo revolving o los préstamos personales, ahorrar un fondo de 6 meses mientras tanto, te «carcome» los intereses no es, por tanto, una buena solución. Pero nos quedamos sin nada de ahorro puede llegar a ser muy peligroso.

Para solventar este dilema a la que la mayoría de expertos (incluido el muy conocido método de Dave Ramsey) sugieren la estrategia del Mini-Fondo de Emergencia:

La estrategia de los dos pasos:

- Paso 1: El Mini-Fondo de 1.000 €. Antes de concentrarte en tus deudas, ahorra una pequeña cantidad que tiene que ser importante (1.000 € es la cifra estándar). Esto te permite, si pinchas cualquier rueda o se te estropea un electrodoméstico no tener que pedir otro micro-préstamo para arreglarlo y así, romper el círculo vicioso de la deuda.

- Paso 2: El ataque a tus deudas. Cuando tengas esos 1.000 euros de «colchón de seguridad», al final, deja de ahorrar el fondo de emergencias. Dedica todo el excedente mensual a amortizar tus deudas (para ello, puedes usar el Método Bola de Nieve o el Método Avalancha).

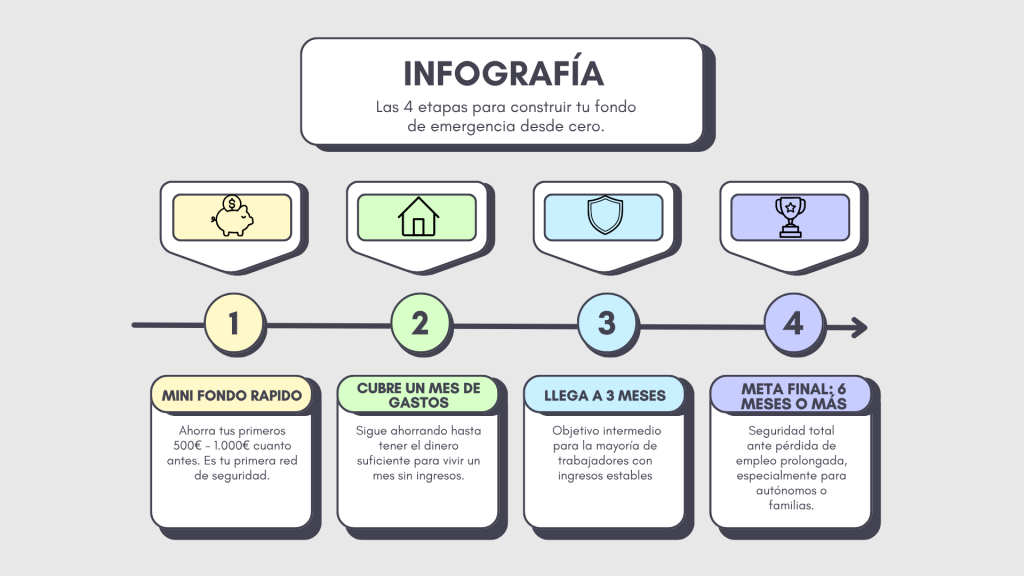

- Paso 3: El Fondo Completo. Cuando ya hayas eliminado toda tu deuda (es decir, que sólo debes la hipoteca), sigue ahorrando hasta completar esos 3 a 6 meses que estimamos originalmente.

Regla de oro: Si el tipo de interés de tu deuda es superior al 7-8% (como en el caso de casi todas las tarjetas de crédito), la mejor inversión que puedes hacer es pagar la deuda como si ahorrases esa tasa de interés. Pero no olvides primero el mini-fondo de 1.000 euros.

Pasos para crear un fondo de emergencia

Construir un fondo de emergencia puede parecer difícil al principio, especialmente si se empieza desde cero. Sin embargo, siguiendo algunos pasos sencillos es posible lograrlo de forma gradual.

1. Calcular los gastos esenciales

El primer paso es identificar cuánto dinero se necesita cada mes para cubrir lo básico.

Esto incluye gastos como:

- Alquiler o hipoteca

- Alimentación

- Transporte

- Servicios básicos

- Seguros

- Facturas esenciales

Con esta información se puede calcular la cantidad necesaria para el fondo.

2. Establecer un objetivo realista

Ahorrar varios meses de gastos puede parecer abrumador si se intenta hacerlo de una sola vez. Por eso es recomendable establecer metas progresivas, por ejemplo:

- Primer objetivo: 500 euros

- Segundo objetivo: 1.000 euros

- Tercer objetivo: un mes completo de gastos

Dividir el proceso en pequeñas metas hace que el objetivo final sea más alcanzable.

3. Crear el hábito de ahorrar

Una de las claves para construir un fondo de emergencia es ahorrar de forma constante. Incluso pequeñas cantidades pueden marcar la diferencia con el tiempo.

Algunas estrategias útiles incluyen:

- Guardar un porcentaje fijo del salario cada mes

- Transferir dinero automáticamente a una cuenta de ahorro

- Destinar ingresos extra al fondo de emergencia

La constancia es más importante que la cantidad inicial.

FONDO DE EMERGENCIA

«No necesitas una app compleja para empezar; una simple nota en tu móvil donde anotes tu progreso es suficiente para mantener el enfoque»

4. ¿Dónde guardar el dinero? Cuentas Remuneradas

Uno de los errores más comunes es mantener el fondo de emergencia en la misma cuenta donde manejas tus gastos diarios. Esto puede ser riesgoso por dos motivos: primero, la tentación de gastarlo, y segundo, la inflación, que hace que tu dinero pierda valor con el tiempo.

Para el año 2026, no tiene sentido tener el dinero «estancado» sin que genere nada. Para tu fondo de emergencia, hay tres condiciones que son innegociables:

- Liquidez inmediata: Debes poder retirar el dinero en 24 horas si, por ejemplo, el coche se descompone.

- Riesgo Cero: Tu capital debe estar garantizado.

- Rentabilidad: Es importante que el banco te ofrezca un interés por tener tu dinero allí.

Las mejores opciones que hay actualmente:

Las Cuentas Remuneradas son ideales. A diferencia de los depósitos a plazo fijo, aquí tu dinero no está «atrapado». Aquí te dejo algunos ejemplos de lo que puedes encontrar en el mercado hoy:

- Trade Republic / MyInvestor: Se han establecido como opciones que ofrecen rentabilidades entre el 2% y el 4% TAE. Son perfectas porque los intereses suelen liquidarse mensualmente, permitiéndote ver cómo tu fondo crece poco a poco.

- Revolut (Cuentas Flexibles): Una opción muy práctica para quienes buscan rapidez. Te permiten dividir el dinero en «Pockets» (bolsillos) y obtener un rendimiento diario basado en fondos del mercado monetario.

- Bancos Digitales (N26, Orange Bank, etc.): Casi todos los bancos digitales ahora ofrecen una «Cuenta de Ahorro» sin comisiones, ideal para mantener esos 3-6 meses de gastos separados de tu tarjeta de débito habitual.

5. La regla de oro: El test de emergencia

Tener miles de euros en una cuenta accesible puede ser una tentación constante. Para asegurarte de que tu red de seguridad no se desvanezca en «antojos», antes de retirar un solo euro, somete tu gasto a este Test de tres preguntas. Si no respondes «SÍ» a las tres, no es una emergencia:

¿Es INESPERADO?

Las emergencias son, por definición, impredecibles. Gastos como el seguro del coche o la vuelta al cole de los niños son cosas que ya sabías que iban a llegar. En cambio, una avería en la caldera o una factura médica inesperada sí son sorpresas.

¿Es NECESARIO?

Es importante distinguir entre lo que mejora tu calidad de vida y lo que es esencial para sobrevivir. Comprar el último modelo de smartphone porque el tuyo va un poco lento es un capricho. Pero reparar el ordenador que usas para trabajar todos los días es una necesidad absoluta.

¿Es URGENTE?

¿Puede esperar el gasto hasta que cobres la nómina del próximo mes? Si la respuesta es sí, entonces ahorra durante estas semanas y paga el gasto con tu sueldo, manteniendo intacto tu fondo de emergencia. Si el problema necesita atención inmediata (como una fuga de agua en casa), entonces es momento de usar ese fondo.

Consejos para mantener el fondo de emergencia

Una vez que el fondo está creado, también es importante mantenerlo en buen estado.

Algunas recomendaciones útiles son:

- Reponer el dinero si se utiliza parte del fondo.

- Aumentarlo con el tiempo si los gastos mensuales aumentan.

- Revisarlo periódicamente para asegurarse de que sigue siendo suficiente.

El fondo de emergencia no es algo que se crea una vez y se olvida, sino una herramienta financiera que debe mantenerse y adaptarse a lo largo del tiempo.

Conclusión

Crear un fondo de emergencia es uno de los pasos más importantes para construir una vida financiera saludable. Aunque al principio pueda parecer difícil ahorrar una cantidad significativa de dinero, hacerlo poco a poco y con disciplina permite alcanzar el objetivo.

Este fondo actúa como una red de seguridad que protege frente a imprevistos, evita el endeudamiento y proporciona tranquilidad en momentos de incertidumbre. Más que un simple ahorro, representa una forma de prepararse para los desafíos económicos que pueden surgir en cualquier momento.

En definitiva, comenzar a construir un fondo de emergencia hoy es una decisión que puede marcar una gran diferencia en el futuro financiero de cualquier persona.

Deja una respuesta