En un mundo donde la inmediatez y las noticias de última hora reinan, muchos inversores caen en la trampa de comprar acciones solo por impulsos o modas pasajeras. Aquí es donde el Análisis Fundamental entra en juego, ofreciendo un enfoque mucho más robusto: ver cada acción como lo que realmente es, una parte de un negocio en funcionamiento. No se trata de predecir qué hará el precio mañana, sino de comprender cómo una empresa puede generar beneficios a largo plazo. El objetivo principal de esta metodología es descubrir el valor intrínseco de una compañía. A menudo, el precio que vemos en la bolsa no refleja la verdadera situación de la empresa, ya que está influenciado por el miedo o la euforia de los inversores. Aprender a analizar balances, flujos de caja y ventajas competitivas te ayudará a identificar cuándo una empresa está realmente barata o cara. En las próximas secciones, exploraremos las herramientas esenciales para que dejes de especular con gráficos y empieces a invertir con la mentalidad de un dueño de negocio.

2. Los Tres Pilares de los Estados Financieros

Para entender una empresa, hay que saber leer sus «radiografías». No podemos analizar una acción sin dominar estos tres documentos:

A. El Balance de Situación (Net Worth)

Es una foto fija de la salud de la empresa en un momento dado. Se rige por la identidad contable:

Aquí buscamos empresas con activos corrientes (efectivo y equivalentes) que superen con creces sus pasivos corrientes (deudas a corto plazo). Un exceso de deuda es el primer síntoma de una futura quiebra.

B. La Cuenta de Resultados (P&L)

Aquí vemos si la empresa es capaz de generar beneficios. No solo nos fijamos en la «última línea» (Beneficio Neto), sino en el EBITDA (Beneficio antes de intereses, impuestos, depreciaciones y amortizaciones), que nos dice si el negocio principal es rentable.

C. El Estado de Flujos de Efectivo (Cash Flow)

Es el más difícil de manipular. Nos dice cuánto dinero real entra y sale de la caja. El indicador rey es el Free Cash Flow (FCF):

3. Ratios Financieros Avanzados: La Caja de Herramientas

Para que este análisis sea profesional, debemos comparar empresas usando métricas normalizadas.

| Ratio | Fórmula | Significado |

| P/E Ratio | Precio / Beneficio por Acción | Cuántas veces pagas el beneficio anual. |

| EV/EBITDA | Valor de Empresa / EBITDA | Mide el valor del negocio incluyendo su deuda. |

| ROE (Return on Equity) | Beneficio Neto / Patrimonio | Qué tan eficiente es la directiva con el dinero de los socios. |

| Current Ratio | Activo Corriente / Pasivo Corriente | Capacidad de pagar deudas en menos de 1 año. |

| Dividend Yield | Dividendo / Precio Acción | Rentabilidad directa por el reparto de beneficios. |

4. La Valoración: ¿Cuánto vale realmente la acción?

Determinar el precio justo de una empresa es, sin duda, uno de los mayores retos en el mundo de la inversión. Si el mercado funcionara de manera eficiente, el precio siempre reflejaría el valor real, pero las emociones humanas a menudo crean oportunidades. Para los analistas profesionales, el método más utilizado es el Descuento de Flujos de Caja (DCF), que se basa en una idea bastante simple: una empresa hoy vale todo el dinero que puede generar en el futuro.

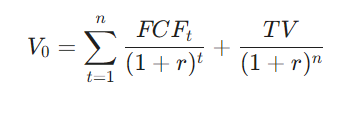

La Fórmula del DCF

La lógica detrás del Descuento de Flujos de Caja (DCF) es que el dinero tiene un valor temporal; un euro hoy tiene más valor que un euro que recibirás dentro de cinco años. Por eso, proyectamos los flujos de caja libres (FCF) que la empresa generará en la próxima década y aplicamos una «tasa de descuento» para calcular su valor presente.

- Flujos de Caja «FCFt»: En lugar de usar el beneficio neto, nos enfocamos en el dinero real que queda en la caja después de cubrir gastos y reinvertir en el negocio.

- Tasa de Descuento «r»: Esto representa el coste de oportunidad. Si la empresa presenta un alto riesgo, exigiremos una tasa mayor. Generalmente, se utiliza el WACC (Coste Medio Ponderado del Capital).

- Valor Terminal «TV»: Dado que las empresas están diseñadas para perdurar, este valor representa lo que vale la compañía desde el año 10 en adelante. A menudo, este dato puede representar más del 60% de la valoración total.

Margen de Seguridad

Ninguna valoración es exacta; son estimaciones basadas en suposiciones. Por eso, el inversor inteligente siempre aplica un Margen de Seguridad. Si, tras tu análisis, calculas que el valor intrínseco de una acción es de 150€, pero el mercado la ofrece a 100€, tienes un margen del 33%.

Este colchón te protege de dos factores:

- Errores de cálculo: Si tus previsiones de crecimiento fueron demasiado optimistas.

- Imprevistos del mercado: Crisis económicas o cambios regulatorios que no pudiste prever.

5. El Análisis Cualitativo: El «Moat» (Foso Económico)

En el mundo de las inversiones, un Foso Económico (o Moat) se refiere a una ventaja competitiva que actúa como un escudo para una empresa, protegiéndola de la competencia y permitiéndole disfrutar de márgenes de beneficio elevados a lo largo del tiempo. Piensa en la empresa como un castillo; cuanto más ancho y profundo sea el foso que lo rodea, más complicado será para los rivales tomar el control.

Sin un foso robusto, el capitalismo establece que los altos beneficios atraerán a nuevos competidores, lo que, a la larga, hará que la rentabilidad de la empresa se ajuste a la media del mercado. Aquí te presento los cuatro tipos principales de foso:

- Costes de Cambio: Esto sucede cuando para un cliente resulta demasiado costoso, complicado o arriesgado dejar un producto y pasarse a la competencia. No siempre se trata de un coste económico directo; a menudo, implica un coste de tiempo o de aprendizaje. Ejemplo: Un hospital que utiliza un software específico de gestión de datos no cambiará fácilmente, ya que el riesgo de perder información o el tiempo necesario para reentrenar a todo el personal es muy alto.

- Economía de escala: Esta es la ventaja de los grandes. Se produce cuando una empresa es tan grande que puede ofrecer bienes o servicios a un coste mucho más bajo que cualquier competidor pequeño. Esto le permite reducir precios para eliminar a la competencia o mantener márgenes que otros no pueden ni soñar. Ejemplo: Empresas de logística o grandes minoristas que, al comprar en grandes volúmenes, obtienen precios que una tienda local nunca podría igualar.

- Marca y Prestigio: No todos los activos son tangibles. Una marca fuerte permite a una empresa cobrar un precio superior por un producto que, en términos técnicos, es similar al de la competencia. Las patentes, por su parte, ofrecen un monopolio legal temporal. Ejemplo: Un consumidor está dispuesto a pagar un 40% más por un producto con un logo de lujo que por uno genérico, aunque la calidad material sea la misma.

- Efecto Red: Este es uno de los fosos más poderosos en la era digital. Se produce cuando el valor de un servicio crece para cada usuario a medida que más personas se unen. Ejemplo: Una red social no tiene valor si solo eres tú. Pero si todos tus contactos están allí, la red se vuelve «imprescindible». Cuantos más usuarios hay, más complicado es que alguien logre crear una alternativa que pueda competir desde cero.

6. Caso Práctico: Analizando una Empresa en 2026

Para poner en práctica toda la teoría que hemos discutido, imaginemos un escenario real. Vamos a analizar una empresa ficticia llamada «TechNova Renewables», que se mueve en un sector de rápido crecimiento como el de las energías renovables aplicadas a la tecnología. Después de cinco años de expansión, esta empresa presenta unos números que definitivamente deberían captar nuestra atención como inversores fundamentales.

La Salud Financiera en Cifras

Al revisar el balance de TechNova, lo primero que salta a la vista es un ROE (Rentabilidad sobre Capital) del 25,4%. Como mencionamos antes, esta cifra es realmente impresionante; significa que por cada euro que los accionistas han invertido, la dirección logra generar más de 25 céntimos de beneficio neto. Esto refleja una eficiencia operativa y una gestión del capital excepcionales, muy por encima de la media de su sector.

Si echamos un vistazo a la solvencia, su ratio Deuda/Equity es de 0,42. Este dato es fundamental para nuestra tranquilidad: está por debajo de 0,5, lo que indica que la empresa tiene un apalancamiento muy controlado. Es como un foso económico que la protege de futuras subidas de tipos de interés y demuestra que su crecimiento no se está financiando de manera arriesgada.

La Potencia del Free Cash Flow Creciente

Pero lo que realmente nos hace emocionarnos es el gráfico de su Free Cash Flow (FCF) en constante crecimiento durante los últimos cinco años. Como se puede ver en la ilustración, los flujos de caja libre no han dejado de aumentar: desde 410M € en 2022 hasta alcanzar los 765M € en 2026. Esta es la prueba irrefutable de que el negocio es rentable, que genera dinero de verdad, más allá de los beneficios contables, y que tiene capital de sobra para reinvertir y seguir creciendo.

Devolviendo Valor al Accionista Inteligente

Finalmente, TechNova Renewables tiene un equipo directivo que está en sintonía con los intereses de los accionistas. En lugar de optar por pagar dividendos altos, que se gravarían de inmediato en el IRPF del inversor, la empresa ha puesto en marcha un ambicioso programa de recompra de acciones, aumentando su inversión en un 15% este año. Al recomprar y cancelar sus propias acciones, la directiva está disminuyendo el número total de acciones en circulación, lo que automáticamente eleva el valor de cada una de nuestras acciones. Esta estrategia es una manera masiva y fiscalmente eficiente de devolver valor, que demuestra que la directiva no ha encontrado mejores oportunidades de inversión para ese exceso de efectivo que su propio negocio. En resumen, este análisis fundamental nos presenta una empresa sólida, eficiente, en crecimiento y centrada en el inversor.

7. Errores Comunes en el Análisis Fundamental

- Caer en la «Trampa de Valor»: Comprar una empresa solo porque el P/E es muy bajo (a veces es bajo porque el negocio se está muriendo).

- Ignorar el Ciclo Macroeconómico: No es lo mismo analizar un banco con tipos de interés al 0% que al 5%.

- Enamorarse de una acción: El análisis debe ser frío. Si los fundamentales se deterioran (la deuda sube sin control o el foso desaparece), hay que saber vender.

Conclusión

El análisis fundamental es la herramienta clave para los inversores que buscan seguridad y rentabilidad a largo plazo. En un mercado lleno de ruido y volatilidad, aprender a leer los estados financieros permite tomar decisiones basadas en datos concretos en lugar de dejarse llevar por las emociones. No se trata de predecir el futuro del precio, sino de comprender la solidez del negocio detrás de cada acción. La clave del éxito está en la disciplina de adquirir activos con un margen de seguridad adecuado, permitiendo que el tiempo y el interés compuesto hagan su magia sobre empresas con ventajas competitivas claras. Al enfocarse en la generación de efectivo y en la salud del balance, el inversor deja de especular y comienza a construir un patrimonio sólido y resistente a cualquier ciclo económico.

Deja una respuesta