En los últimos años, el desarrollo de plataformas digitales ha transformado muchos sectores de la economía, incluido el sistema financiero. Uno de los cambios más interesantes ha sido la aparición de modelos de financiación alternativa que conectan directamente a inversores con personas o empresas que necesitan dinero.

Entre estas opciones destacan el crowdlending y los préstamos P2P (peer-to-peer), dos modelos que permiten prestar dinero a otros usuarios a través de plataformas online.

Este tipo de inversión ha ganado popularidad entre quienes buscan nuevas formas de diversificar su cartera y obtener rendimientos potencialmente superiores a los de algunos productos tradicionales.

Qué es el crowdlending

El crowdlending es un sistema de financiación colectiva en el que múltiples inversores prestan dinero a una empresa o proyecto a través de una plataforma digital.

En lugar de acudir a un banco, la empresa obtiene financiación directamente de muchos pequeños inversores.

Cada inversor aporta una cantidad determinada y recibe intereses por el préstamo concedido.

Este modelo se ha utilizado especialmente para financiar:

- Pequeñas y medianas empresas

- Proyectos empresariales

- Expansión de negocios

- Inversiones productivas

Qué son los préstamos P2P

Los préstamos P2P funcionan de forma similar al crowdlending, pero generalmente están orientados a préstamos entre particulares.

Las plataformas conectan a personas que necesitan financiación con inversores dispuestos a prestar dinero a cambio de un interés.

El proceso suele incluir una evaluación del perfil de riesgo del solicitante para determinar el tipo de interés del préstamo.

Cómo funciona una plataforma de crowdlending

El proceso suele seguir varios pasos.

- Un solicitante pública su solicitud de financiación en la plataforma.

- La plataforma analiza su perfil financiero y asigna una categoría de riesgo.

- Los inversores pueden revisar el proyecto o préstamo y decidir si quieren invertir.

- Cuando se reúne el capital necesario, el préstamo se concede.

- El prestatario devuelve el dinero en cuotas que incluyen intereses.

Los inversores reciben pagos periódicos según el calendario de amortización.

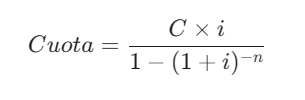

Para que el inversor pueda recibir sus pagos de manera predecible, la mayoría de estas plataformas emplean el Sistema de Amortización Francés. Este sistema asegura que cada cuota incluya una parte de tu capital y otra parte de intereses. La fórmula matemática que se utiliza para este cálculo es:

(Donde C es el capital prestado, i es el tipo de interés mensual y n el número total de cuotas). Entender esto es vital para proyectar tu flujo de caja mensual.

| Característica | Depósitos Bancarios | Crowdlending / P2P |

| Rentabilidad Estimada | 1% – 3% anual | 6% – 12% anual |

| Protección del Capital | Fondo de Garantía (FGD) | Garantía de Recompra (Buyback) |

| Frecuencia de Pagos | Al vencimiento del plazo | Mensual (Genera Cash Flow) |

| Liquidez | Inmediata (con penalización) | Baja (Sujeta a Mercado Secundario) |

| Diversificación | Muy baja (Un solo banco) | Muy alta (Cientos de préstamos) |

Ventajas del crowdlending y los préstamos P2P

Este modelo presenta varias ventajas tanto para inversores como para prestatarios.

- Potencial de rentabilidad: Los intereses ofrecidos suelen ser superiores a los de algunos productos de ahorro tradicionales.

- Diversificación: Los inversores pueden repartir su dinero entre muchos préstamos diferentes. La capacidad de repartir tu dinero entre muchos préstamos pequeños no solo reduce el riesgo, sino que optimiza el flujo de caja. Al recibir pagos de capital e intereses cada mes, puedes reinvertirlos inmediatamente para aprovechar la fuerza del interés compuesto haciendo que tu capital crezca de forma exponencial con el tiempo sin necesidad de aportar más ahorros externos.

- Acceso directo: Permite conectar directamente a quienes necesitan financiación con quienes desean invertir.

- Innovación financiera: Estas plataformas amplían las opciones disponibles dentro del ecosistema financiero.

Riesgos a considerar

A pesar de sus ventajas, este tipo de inversión también tiene riesgos importantes.

- Riesgo de impago: El prestatario podría no devolver el préstamo, lo que afectaría al inversor.

- Liquidez limitada: En muchos casos, el dinero invertido permanece bloqueado hasta que el préstamo se amortiza.

- Riesgo de la plataforma: La estabilidad y la regulación de la plataforma también son factores importantes a tener en cuenta. Además del riesgo del prestatario, la seguridad y regulación de la plataforma es fundamental para proteger tu inversión. Al igual que cuando explicamos Cómo elegir un broker seguro para operar en bolsa, en el crowdlending debemos verificar siempre que la entidad esté supervisada por organismos oficiales (como la CNMV en España o la FCA en el Reino Unido) y que cuente con procesos de auditoría transparentes.

Cómo reducir riesgos

Los inversores que participan en crowdlending suelen aplicar algunas estrategias para gestionar el riesgo. Para tener éxito en este modelo de financiación, no basta con elegir préstamos al azar. Analizar el perfil de riesgo de los proyectos requiere una mentalidad de Inversión en valor; el objetivo es buscar aquellas oportunidades donde el riesgo real de impago sea mucho menor de lo que la plataforma o el mercado percibe inicialmente, asegurando así un margen de seguridad sólido

Entre ellas se encuentran:

- Diversificar en muchos préstamos pequeños

- Analizar el perfil de riesgo de los prestatarios

- Elegir plataformas reguladas o con buena reputación

- No invertir más dinero del que estén dispuestos a asumir como riesgo

La red de seguridad: El Buyback

Muchos inversores sienten miedo ante la posibilidad de un impago. Para hacer frente a esta preocupación, las mejores plataformas ofrecen la Garantía de Recompra. Esto significa que si el prestatario se retrasa más de 60 días en su pago, la entidad que originó el préstamo te devuelve automáticamente tu capital invertido junto con los intereses. Es una herramienta muy útil, pero ten en cuenta que la garantía es tan sólida como la empresa que la respalda. Por eso, en AVD Finzo siempre aconsejamos evaluar la solvencia de la plataforma antes de comenzar.

Conclusión

El crowdlending y los préstamos P2P representan una forma innovadora de conectar a inversores con personas o empresas que necesitan financiación. Gracias a las plataformas digitales, este modelo permite participar en el mercado del crédito de una manera más accesible que en el pasado.

Aunque ofrece oportunidades interesantes de rentabilidad y diversificación, también implica riesgos que deben analizarse cuidadosamente. Comprender cómo funcionan estas plataformas y adoptar una estrategia prudente puede ayudar a aprovechar sus ventajas dentro de una cartera de inversión diversificada.

Deja una respuesta